Em julho, o Ministério do Trabalho e Emprego (MTE) publicou a Portaria nº 1.131/25, que traz atualizações importantes sobre multas no eSocial.

A nova norma altera o artigo 81 da Portaria MTP nº 667/2021 e define critérios específicos para a aplicação de penalidades às empresas que não cumprirem suas obrigações no sistema.

Esse ponto exige ainda mais atenção das equipes de Departamento Pessoal. Por isso, preparamos este post com as principais orientações sobre o que muda na prática!

O antes e depois da Portaria MTE nº 1.131/2025

A principal novidade da Portaria MTE nº 1.131/25 é que ela estabelece critérios mais objetivos para a aplicação de multas aos empregadores ou responsáveis que enviarem informações com atraso, incorreções ou omissões no eSocial.

Antes da Portaria MTE nº 1.131/2025, o cálculo das multas no eSocial era mais complexo.

As penalidades variavam conforme o tipo de infração e o número de trabalhadores envolvidos, dificultando a estimativa de impacto financeiro.

Havia ainda a possibilidade de descontos significativos: 40% se a empresa corrigisse espontaneamente o erro antes da fiscalização, e 20% se corrigisse após a fiscalização, dentro do prazo estipulado.

Esse modelo incentivava a correção voluntária e oferecia certa flexibilidade às empresas, mas também gerava insegurança jurídica, inconsistência na aplicação das sanções e falta de tratamento uniforme.

Agora, a fiscalização passa a considerar fatores como gravidade da infração, número de trabalhadores afetados e conduta do empregador durante o processo de fiscalização.

Com base nesses critérios, a norma estabelece os valores:

- Multa mínima: R$ 443,97

- Adicional por empregado afetado: R$ 104,31

- Multa máxima: R$ 44.396,84

- Multa em dobro: aplicável em casos de reincidência, oposição à fiscalização ou desacato à autoridade.

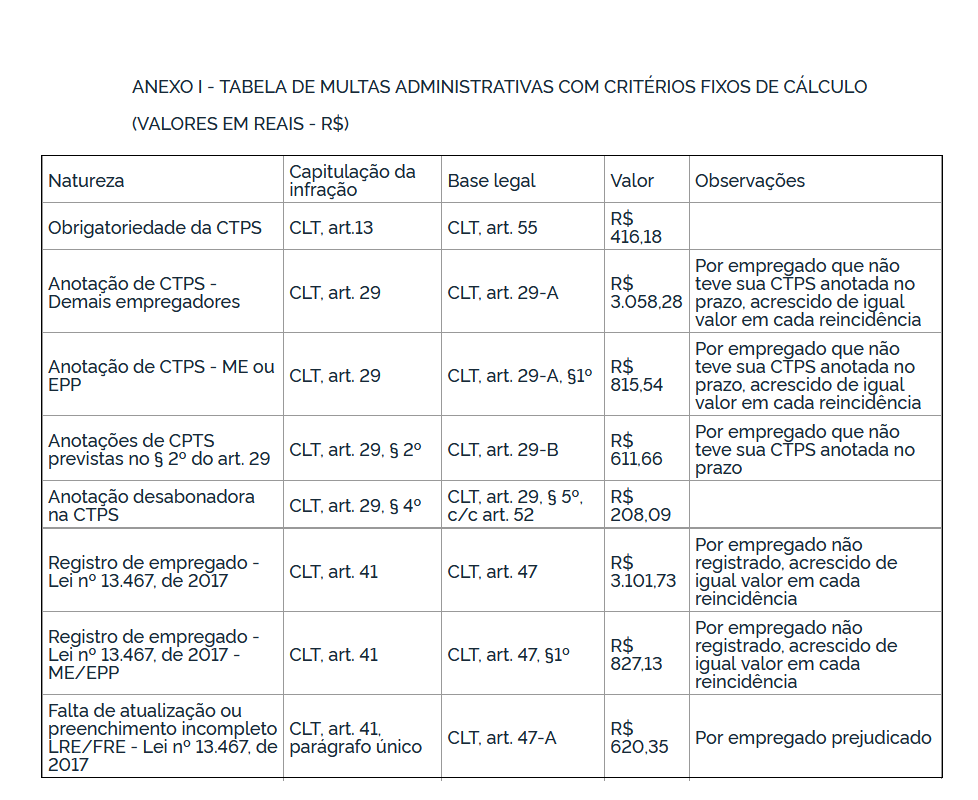

Nova tabela de multas do Anexo I e II

A portaria atualiza, também, a tabela de multas do Anexo I e II, que detalha os valores conforme o tipo de infração.

Ela inclui situações como falta de registro de empregado, atraso no pagamento de salários, anotações fora do prazo ou a falta deles na CTPS, irregularidades no FGTS, entre outras.

Além disso, as novas penalidades impactam também os eventos de Saúde e Segurança no Trabalho (SST), como o S-2220 – Monitoramento da Saúde do Trabalhador e o S-2210 – Comunicação de Acidente de Trabalho (CAT).

Essa atualização ajuda a tornar a gestão de riscos e o planejamento orçamentário das empresas mais previsíveis, pois, antes, os cálculos envolviam faixas variáveis.

Veja a seguir um “recorte” da tabela de multas, de acordo com a natureza da infração, extraída do ANEXO I

Outros pontos sobre multas no eSocial que requerem atenção

Agora que já demos um panorama geral, vamos listar outros dois aspectos da Portaria MTE nº 1.131/2025 que também pedem um olhar atento:

Multas cumulativas

As multas são cumulativas e aplicadas por empregado ou por mês de atraso. Ou seja, quanto maior o período de irregularidade ou o número de trabalhadores impactados, maior será o valor total da multa.

Penalidades retroativas

As novas regras também valem para infrações ocorridas entre 01/01/2020 e o dia anterior à entrada em vigor da Portaria MTE nº 1.131/2025.

No entanto, para esses casos anteriores, a norma prevê um desconto de 40% no valor da multa.

Considerações finais

O atraso no envio de informações ao eSocial impacta diretamente na apuração do FGTS, da RAIS e de outras obrigações trabalhistas.

Logo, manter a conformidade é essencial para evitar problemas legais e financeiros para as empresas.

A Portaria MTE nº 1.131/2025 reforça essa necessidade, estabelecendo critérios mais claros para a aplicação de multas e destacando a importância de os empregadores estarem atentos à exatidão e à pontualidade das informações enviadas.

A lição de casa para as empresas é clara:

- Revisar constantemente os processos internos, incluindo os sistemas utilizados as e rotinas do DP;

- Garantir um controle rigoroso dos dados a serem declarados: desde a coleta das informações dos colaboradores, proventos e descontos da movimentação mensal, até a geração e conferência dos cálculos da folha de pagamento e encargos;

- E manter todas as informações sempre atualizadas.

Isso é especialmente importante porque a maior parte dos riscos hoje vem do cruzamento das informações enviadas ao eSocial com as bases da Receita Federal e do INSS – divergências, essas, que podem gerar autuações e multas significativas.

Lembre-se de que, agora, não há mais “segundas chances”: qualquer falha ou atraso pode gerar consequências imediatas, tornando a precisão e a pontualidade no envio de informações absolutamente imprescindíveis.

Fonte:

https://www.in.gov.br/en/web/dou/-/portaria-mte-n-1.131-de-3-de-julho-de-2025-640219274

Veja nossos outros assuntos: