Sua empresa já está por dentro das regras do novo cálculo de IRRF 2026?

A nova Lei nº 15.270, sancionada em 26 de novembro de 2025, com vigência a partir de janeiro de 2026, cria um mecanismo de redução do valor do imposto devido, ampliando a faixa de isenção e tornando a tributação sobre salários e rendimentos mensais menos onerosa para os trabalhadores.

No entanto, traz mais responsabilidades para a rotina de quem administra a folha de pagamento, ou seja, o Departamento Pessoal.

Neste artigo, você vai entender o que muda no desconto do IR dos trabalhadores de baixa renda, qual o impacto prático para as empresas e como se preparar para os próximos fechamentos!

Recapitulando, o que é o IRRF?

Antes de apresentar as novas regras do IRRF 2026, vale relembrar o conceito de forma geral.

De forma simples, o Imposto de Renda Retido na Fonte (IRRF) é um tributo antecipado que incide sobre salários, pró-labores, comissões, aluguéis, honorários e outros rendimentos.

No caso de trabalhadores celetistas e pró-labores vinculados a um empregador, por exemplo, esse desconto é feito na folha de pagamento. Isto é, no pagamento do rendimento do trabalho.

Na prática, o IRRF funciona como uma maneira de o governo antecipar parte do Imposto de Renda que será apurado na declaração anual, considerando fatores como faixa salarial, número de dependentes, bem como as demais deduções permitidas.

Essa medida reduz o impacto financeiro para o contribuinte, além de garantir maior previsibilidade.

Como o IRRF é calculado?

O cálculo do IRRF (Imposto de Renda Retido na Fonte) segue as regras da Receita Federal e utiliza a tabela progressiva vigente, que aplica alíquotas conforme aumenta a renda do contribuinte.

Em suma, o processo ocorre em 6 etapas:

- Definição da remuneração total: somar o salário, horas extras e adicionais para chegar ao valor da remuneração total.

- Identificação das deduções permitidas: subtraem-se os valores como previdência (INSS), dependentes legais, bem como pensão alimentícia judicial.

- Geração da base de cálculo: remuneração total menos deduções permitidas.

- Enquadramento na tabela progressiva: identifica-se a faixa correspondente, com alíquota e parcela a deduzir.

- Aplicação da fórmula do imposto: IRRF = (Base de cálculo × Alíquota) – Parcela a deduzir.

- Desconto em folha: o valor final é retido (descontado) diretamente no recibo e repassado pela empresa à Receita Federal, por meio da DARF.

O que muda com a Lei n º 15.270/2025?

A principal mudança trazida pela Lei nº 15.270 é a criação de um mecanismo de tributação que amplia a faixa de isenção para grande parte de trabalhadores com baixa renda.

Ao mesmo tempo, define uma tributação mínima para pessoas físicas de alta renda.

Como funciona a alteração?

A mudança consiste em aplicar um valor de dedução adicional após calcular o IRRF normal devido na remuneração do trabalhador. Com isso:

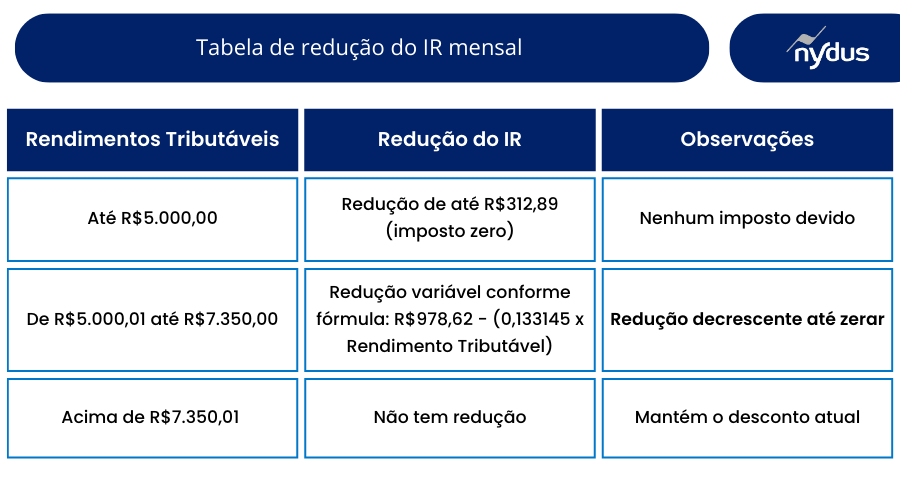

- Há isenção total de imposto para remunerações até R$ 5.000,00

- Gera redução gradual para remunerações entre 5.000,01 e 7.350,00.

A nova regra passa a valer a partir de janeiro, alterando diretamente o cálculo do IRRF em 2026.

Até então, a isenção alcançava apenas quem recebia o valor de R$ 3.076,00 (equivalente a dois salários-mínimos), o que torna a nova forma de calcular significativamente mais benéfica para a base da força de trabalho.

Importante: não houve modificação da Tabela Progressiva de incidência mensal de IRRF. As faixas, alíquotas e valores a deduzir permanecem os mesmos.

O que muda é a aplicação de uma tabela de redução como segundo passo no cálculo do desconto de IR.

Veja a Tabela de Redução:

Entenda como fica a nova forma de executar os cálculos

Exemplo 1

Pessoa física com rendimento mensal de R$4.500,00

Desconto simplificado (INSS) correspondente a 25% (607, 20)

Base de cálculo = 4.500,00 – 607, 20= R$ 3.892,80

Cálculo pela tabela progressiva mensal será:

(R$ 3.892,80 x 22,5%) – parcela a deduzir = 875,88 – 675,49 = R$ 200,39 (valor IRRF anterior)

Aplicando a tabela de redução, fica: redução até R$ 312,89, zera o valor de IRRF e não há o imposto devido

Exemplo 2

Pessoa física com rendimento mensal de R$ 6.000,00

Desconto (INSS) conforme faixa 649,60

Base de cálculo = 6.000,00 – 649,60= R$ 5.350,40

Cálculo pela tabela progressiva mensal será:

(R$ 5.350,40 x 27,5%) – parcela a deduzir = 1.471,36 – 908,73 = R$ 562,63 (valor IRRF anterior)

Aplicando a tabela de redução, fica:

IRRF = R$ 562,63 – [R$ 978,62 – (0,133145 x R$ 6.000,00)] =

R$ 562,63 – [R$ 978,62 – R$ 798,87] =

R$ 562,63 – R$ 179,75 = R$ 382,88 (valor final de desconto de IR)

Exemplo 3

Pessoa física com rendimento mensal superior a R$ 7.350,00

Neste caso, aplica-se a o desconto simplificado e a tabela progressiva mensal, apenas. O valor final gerado será o imposto devido e não há cálculo de redução a ser aplicado.

Novo cálculo de IRRF 2026 e os impactos para empresas e contribuintes

Com a entrada em vigor dessa nova forma de calcular o imposto de renda, é importante que toda a equipe se prepare para garantir conformidade fiscal.

Os principais pontos para o Departamento Pessoal:

- Data de pagamento: a vigência para pagamentos realizados a partir de 01/01/2026 fica assim:

- Folha de dezembro paga em 31/12/2025 – não sofre alteração

- Folha de dezembro paga até o 5º dia útil (JAN) já estará com o novo cálculo

- Férias:

- Processadas e pagas em dezembro – fica mantido o cálculo apenas com a tabela progressiva

- Processadas em dezembro e pagas em janeiro – aplica-se o novo cálculo

- Tabela Progressiva Mensal de faixas e alíquotas do IRRF: não mudou!

- Processos de folha envolvidos: Folha, Férias, Adiantamento, 13º Salário, Rendimentos Recebidos Acumuladamente (RRA), Processos Trabalhistas.

- Trabalhadores pró-labore, autônomo e cooperado: estão sujeitos ao mesmo procedimento de isenção ou de redução do imposto sobre o rendimento, visto que se trata de uma regra de tributação.

- Pagamento do PLR: não se aplica a nova fórmula de redução.

- Atualização imediata dos sistemas de cálculo de folha: a tarefa mais crítica é confirmar que o seu fornecedor do sistema de geração de folha de pagamento esteja preparado com o novo mecanismo do redutor de IRRF conforme as faixas.

- Atenção redobrada na aplicação dos descontos: como a nova lei altera diretamente o valor de desconto do imposto, o DP deve revisar com mais atenção situações que influenciam os itens que compõem a base de cálculo, como variações salariais, dependentes e pensão alimentícia.

- Treinamento da equipe: com mudanças significativas na forma de tributação, é natural que surjam dúvidas dos colaboradores. Por isso, o time de DP precisa estar preparado para explicar as regras com clareza.

Para as empresas e contribuinte em geral:

- Empresas devem atualizar seus sistemas de folha de pagamento para garantir cálculos e recolhimentos corretos;

- Fontes pagadoras precisam revisar as rotinas de retenção do IRPF, evitando erros que possam gerar autuações.

- Profissionais autônomos e contribuintes sujeitos ao carnê-leão devem recalcular mensalmente seus rendimentos conforme as novas regras.

- Na apuração anual, atenção redobrada para evitar diferenças no imposto a pagar ou restituições indevidas.

Isenção do IRPF: limite mensal e múltiplas fontes pagadoras

A Receita Federal reforça que a isenção do Imposto de Renda Pessoa Física (IRPF) depende do valor da renda mensal.

Os trabalhadores contribuintes que possuem mais de uma fonte pagadora devem ficar atentos.

Por exemplo, se uma pessoa física recebe R$ 4.000,00 de duas fontes diferentes, não haverá retenção do IRPF em cada pagamento mensal. Porém, na Declaração de Ajuste Anual (DAA), pode ocorrer cobrança da diferença do imposto devido, a menos que o contribuinte opte pelo recolhimento complementar mensal antecipado.

Vale reforçar que o IRRF sempre considera a data em que o rendimento é pago, e não o mês trabalhado.

Isso significa que o salário referente ao mês de dezembro de 2025 pago no 5º dia útil de janeiro, o IRRF incidente será calculado com este cálculo de redução, já considerando as novas regras da Lei nº 15.270/2025.

Por fim, é importante lembrar que esse é um tema em constante atualização. Manter-se informado é essencial para evitar divergências, cumprir todas as obrigações legais e garantir um processo mais transparente e seguro!

Veja também: