Em março, o Governo Federal anunciou o Programa Crédito do Trabalhador, que ficou conhecido como eConsignado, e oferece a possibilidade de empréstimos com prazos mais flexíveis para pagamento e juros mais baixos.

A novidade foi criada pela Medida Provisória nº 1.292/2025. Em suma, essa MP altera a Lei n° 10.820/2003 e regulamenta as operações de crédito consignado privado para profissionais CLT, incluindo trabalhadores rurais e domésticos.

Para te ajudar a entender melhor o que mudou, preparamos este post sobre os principais impactos do Crédito do Trabalhador para o DP. Então, vamos em frente!

O que é o Programa Crédito do Trabalhador?

O Programa Crédito do Trabalhador é uma nova modalidade de empréstimo consignado criada pelo Governo Federal, que permitirá que o processo seja feito totalmente online.

Com ele, os trabalhadores poderão usar a Carteira de Trabalho Digital para ter acesso a empréstimos mais baratos, com desconto direto na folha de pagamento, bem como a possibilidade de usar até 10% do saldo do FGTS e 100% da multa rescisória como garantia.

Além de contar com taxas de juros reduzidas, outro destaque do programa é que a contratação do empréstimo poderá ser feita diretamente entre o trabalhador e o banco.

Ou seja, sem a necessidade de convênio entre a empresa e a instituição financeira.

Isso significa que o trabalhador pode informar o valor desejado no app da CTPS Digital e, então, receber propostas de crédito de diferentes bancos.

Dessa forma, ele conseguirá comparar as condições oferecidas e escolher a opção mais vantajosa para o seu bolso.

Impactos dessa nova modalidade de consignado para as empresas e o DP

Embora a solicitação do empréstimo consignado ocorra diretamente entre o trabalhador e o banco, é fundamental que o departamento pessoal e as empresas:

- Entendam seu funcionamento;

- Estudem as regras dos materiais oficiais;

- E, principalmente, reformulem seus processos internos para atender às demandas que esta nova rotina trouxe.

Afinal, cabe ao DP gerenciar desde os valores de desconto em folha de pagamento até a quitação das parcelas junto às instituições financeiras.

Esta nova rotina vai trazer impactos definitivos no processo de apuração da folha mensal, nos cálculos de férias, e até mesmo nas rescisões, pois a cada fechamento será necessário avaliar a disponibilidade de margem para o desconto mensal do empréstimo.

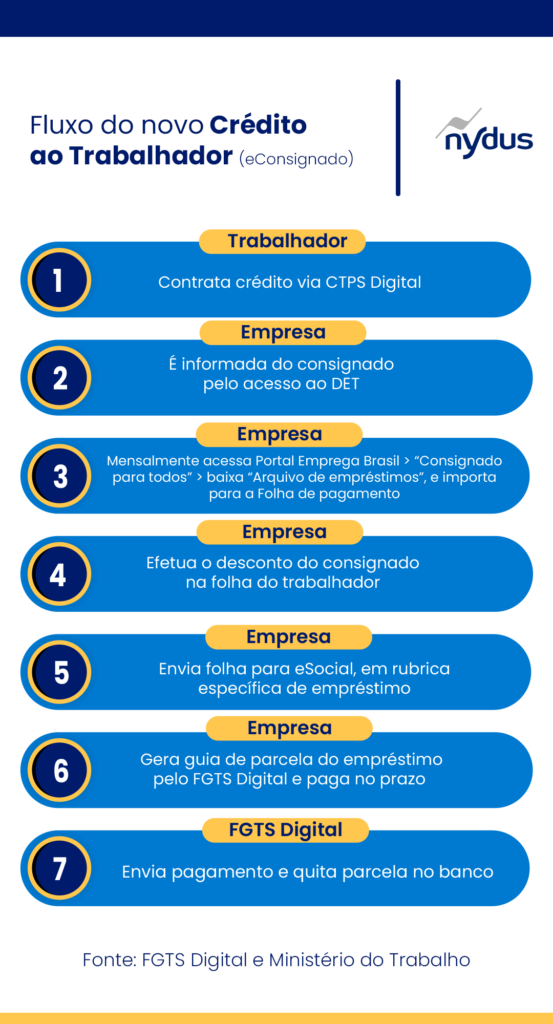

Fluxo do novo crédito do trabalhador

Para facilitar o entendimento, preparamos um fluxo simples que mostra como funciona a contratação e o desconto, além do papel do empregador em cada etapa:

Observação: se o débito do empréstimo consignado, descontado em folha, já tiver sido pago ou estiver vencido, qualquer alteração feita no eSocial não terá efeito no FGTS Digital. Portanto, a indicação é não alterar estes valores após processada e entregue a folha ao eSocial.

Nesses casos, os ajustes precisam ser resolvidos diretamente com o banco ou a instituição financeira, de acordo com as orientações que eles fornecerem.

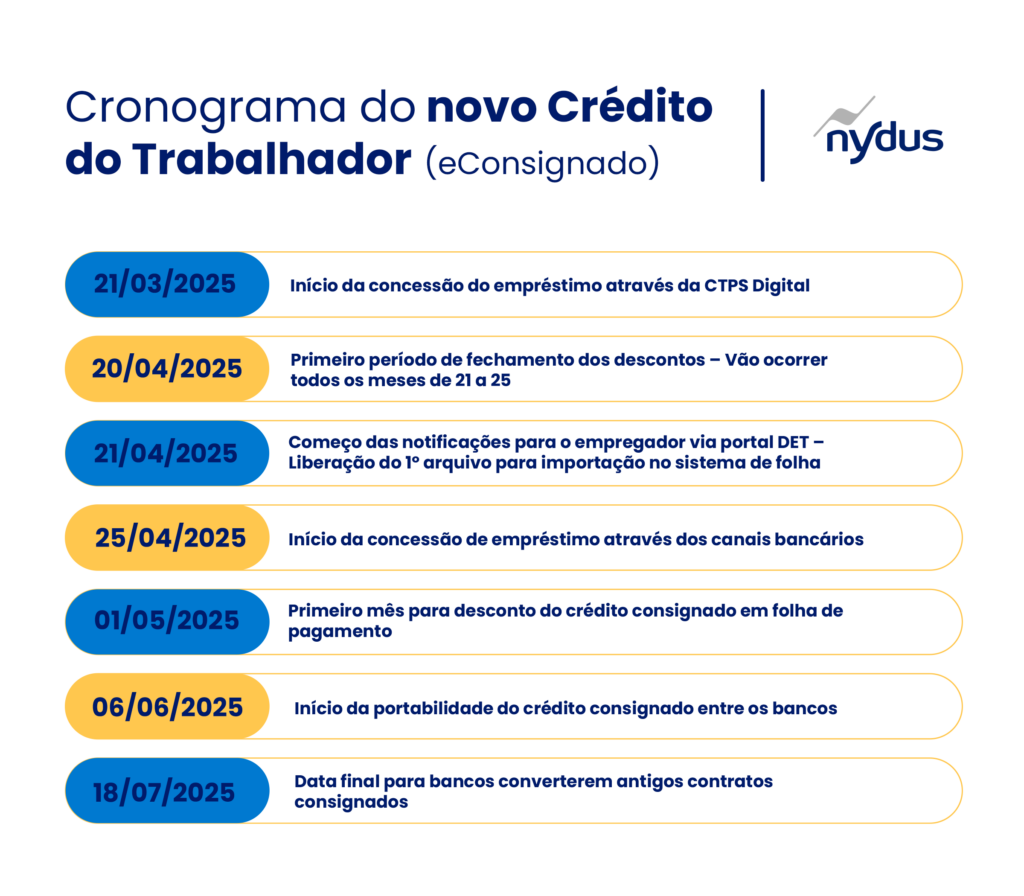

Cronograma do novo crédito do trabalhador

Desde o dia 21 de março, os trabalhadores contratados sob regime CLT já estão aptos a solicitar o novo consignado privado.

Aliás, os números iniciais mostram uma forte adesão: até o dia 1° de abril, por exemplo, o Crédito do Trabalhador já havia liberado R$ 2,8 bilhões em empréstimos consignados para 452.445 trabalhadores.

Mesmo com o início promissor, ainda há etapas importantes até que o programa esteja totalmente implementado. Confira, abaixo, o cronograma previsto até o momento:

Importante: a partir de 25 de abril, trabalhadores que já possuem empréstimos com desconto em folha (via convênio empresa) poderão migrar seus contratos para o novo modelo do Crédito do Trabalhador.

Regras e pontos de atenção para o empregador

Agora que você já entendeu o que é o Programa Crédito do Trabalhador e como ele funciona, é hora de olhar com atenção para o que realmente muda na prática do dia a dia do RH e do DP.

Afinal, o setor terá um papel essencial em todo o processo — desde o cálculo correto do saldo de salário para efetuar o desconto, até o envio das informações ao eSocial, passando pelo recolhimento da guia específica e pela comunicação com o colaborador.

É muito importante saber que, caso ocorra atraso no pagamento de alguma parcela, exigirá ainda mais atenção, já que será responsabilidade da empresa intermediar com a instituição financeira e manter uma boa gestão das prestações em andamento.

Por isso, reunimos a seguir os principais pontos de atenção que o DP precisa considerar para garantir o cumprimento das novas regras e evitar problemas:

Acesso ao DET – Domicílio Eletrônico Trabalhista

As notificações sobre os empréstimos serão enviadas por meio do Domicílio Eletrônico Trabalhista (DET).

Por isso, é fundamental que as empresas façam o cadastro e a consulta ativa no portal, garantindo que não percam prazos ou informações importantes.

Se sua empresa ainda não se cadastrou no DET, essa é a hora!

Recolhimento de valores retidos

As empresas devem usar as guias de recolhimento do FGTS Digital para realizar o pagamento das parcelas dos empréstimos consignados contratados pelos seus colaboradores.

Para isso, é essencial que todas as informações sobre o consignado estejam lançadas no eSocial, de forma completa e atualizada.

Reiterando: os valores que devem ser descontados em cada competência deverão ser extraídos no Portal Emprega Brasil.

Limite de desconto

O valor de cada parcela mensal do empréstimo deve respeitar o limite de até 35% do salário do trabalhador.

Cabe à empresa verificar se, após todos os demais descontos obrigatórios, ainda há margem disponível, além de acompanhar as regras atualizadas do programa.

Pagamento parcial

O empregador também deve efetuar o desconto parcial e o recolhimento (FGTS) quando a parcela do empréstimo não couber integralmente na parcela mensal. Mas, nesse caso, ele precisa informar o trabalhador para que ele procure a instituição financeira para resolver a situação e negociar o saldo pendente.

Em caso de rescisão

Se o contrato de trabalho for encerrado, o trabalhador tem a opção de utilizar até 10% do saldo total do FGTS e 100% da multa rescisória, que corresponde a 40% do FGTS acumulado até o momento da demissão sem justa causa, para quitar ou abater o empréstimo.

Embora este processo não ocorra por meio da folha de pagamento ou do processo de rescisão, o governo ainda não divulgou a regra dessa forma de arrecadação.

No mês da rescisão, será descontado o valor da parcela mensal. O DP precisa estar atento a essa dinâmica, a fim de repassar corretamente as informações para o sistema de folha de pagamento e para o eSocial.

Comunicação com o trabalhador

A empresa deve controlar meticulosamente o saldo de salário disponível para desconto e os valores integrais ou parciais descontados, além de informar esses valores em demonstrativos mensais e da rescisão, quando aplicável.

Caso não haja margem suficiente para desconto em folha de pagamento, o DP é responsável por avisar o trabalhador, para que ele trate a situação diretamente com o banco.

Penalidades

As empresas não podem se negar a receber e operar os descontos em folha. Trata-se de uma nova obrigação a ser abraçada.

Se o desconto não for realizado ou os valores retidos não forem recolhidos via FGTS até a data de vencimento (dia 20), a empresa fica sujeita a sanções administrativas, cíveis e penais, conforme previsto na legislação.

Isto porque a empresa não pode efetuar o desconto do consignado do saldo do salário do colaborador e não repassar para o banco. Trata-se de apropriação indevida.

Além disso, cabe à empresa negociar com o banco para negociar como fazer este pagamento atrasado.

Considerações finais

O Programa Crédito do Trabalhador chega para facilitar o acesso dos trabalhadores ao crédito consignado, com mais flexibilidade e melhores condições.

Porém, o sucesso dessa iniciativa também exigirá que o DP e o RH estejam sempre atentos às novas responsabilidades e rotinas que envolvem o programa.

Além de cumprir com essa nova obrigação legal, o RH também pode – e deve – ser uma ponte para que Crédito do Trabalhador seja usado pelos colaboradores com responsabilidade.

Isso envolve, por exemplo investir na saúde financeira, e orientar sobre o uso consciente do crédito, ajudando a preservar não só o equilíbrio financeiro individual, mas também o clima organizacional.

Ao promover esse suporte, o RH contribui para:

- Reduzir o endividamento e a inadimplência;

- Diminuir os impactos do estresse financeiro na produtividade e bem-estar;

- Fortalecer a confiança entre empresa e colaborador.

Como toda novidade, ajustes e atualizações devem surgir nos próximos meses. Para ficar sempre bem informado, continue acompanhando o Blog da Nydus!

Fontes:

Ministério do Trabalho e Emprego

Outros assuntos relacionados: